Материальная помощь бывшему сотруднику на похороны мужа

Материальная помощь на похороны человека , ее виды

Смерть человека всегда является стрессом не только для его родственников и друзей, но и для работодателя. который теряет работника. Для увеличения своего престижа и репутационной составляющей, многие работодатели предусматривают проведение похорон своих умерших сотрудников либо компенсацию затрат на такие похороны родственникам. Поэтому в таких организациях предусмотрены правила осуществления выплат, направленных на компенсацию расходов в связи со смертью сотрудника. либо такие условия и обязательства могут быть прописаны в трудовом договоре или контракте.

На законодательном уровне, материальная помощь или компенсация затрат с предприятия-работодателя усопшего не предусмотрена. Связано это с тем, что работодатель не обязан, а лишь имеет право осуществить такую меру поддержки своим сотрудникам. Как мы указали выше, такие выплаты, их размер и порядок получения регулируются внутренними актами предприятия или организации.

Материальная помощь на погребение может быть представлена в нескольких видах:

- в случае смерти самого сотрудника;

- при смерти его близких родственников.

В зависимости от характера представляемой компенсации, можно выделить также:

- денежные выплаты;

- помощь иного рода (предоставление помещений, организация поминального банкета и др.).

Помимо того, что гражданин может получить выплаты от своего работодателя, законодательством предусмотрен и социальный пакет выплат в связи со смертью. Это называется пособием на погребение

Правом на получение этой денежной суммы обладают лица, которые осуществили действия по захоронению гражданина (например, близкие родственники, супруг и др.). Размер этого обеспечения с каждым годом увеличивается. Он устанавливается федеральным законом «О погребении и похоронном деле». Каждый субъект РФ имеет право на увеличение размера материальной помощи.

Данное довольствие можно получить, обратившись в управление пенсионного фонда, предоставив при этом необходимый пакет документов.

Компенсация на работе при смерти близкого родственника

Работодатель имеет право вводить в своей организации правила выплаты пособий в случае смерти близких родственников своих сотрудников опять же, на добровольной основе.

Компенсация на работе может быть произведена в следующих ситуациях:

- При смерти отца или матери.

- В случае гибели супругов или детей.

Именно эти категории граждан относятся к разряду близких родственников. Некоторые работодатели включают в этот список также и братьев, сестер и др.

Трудовой договор изначально должен включать в себя ссылку на локальные правовые акты, которые и регулируют данный вопрос. Отдельные нормы могут закрепляться и в документах, изданных коллективными союзами, действующими в рамках этой фирмы.

Компенсация может быть предоставлена в форме денежных средств или же в виде вещного обеспечения (похоронные принадлежности, заказ поминального банкета и др.).

Для того чтобы осуществить выдачу денежных средств, работодатель обязан издать соответствующий приказ, в котором обязательно нужно указать:

- Кому полагается выплата.

- Ее размер.

- Причина выдачи денег.

Заверяется данный приказ подписью работодателя.

Такой порядок может быть указан и в коллективном договоре предприятия.

НДФЛ и страховые взносы с материальной помощи

При решении вопроса об уплате НДФЛ и иных форм налогообложения, размер денежной суммы, выданной работнику, на обязанность по уплате налога никак не влияет. То есть, по законодательству РФ налог на доход и страховые выплаты вносить не нужно.

Однако гражданин обязан указать размер своего дохода в соответствующей справке по форме 2-НДФЛ.

Страховые взносы, взыскиваемые в порядке, предусмотренном Налоговым кодексом РФ, также не придется вносить.

Как отразить в 2-НДФЛ

Любое денежное довольствие, выдаваемое на сотрудника, должно быть надлежащим образом отражено в справке 2-НДФЛ. Для этого в ней нужно указать код такой помощи и, соответственно, ее размер.

Хотя и налогом такая мера поддержки не облагается, указание ее необходимо для того, чтобы отследить финансовые потоки, поступающие от работодателя. В этой ситуации используются следующие коды: 2762, 504.

Эту справку может предоставить как сам работник, так за него это может осуществить и работодатель, но только в случае если он является полноправным налоговым агентом.

Материальная помощь государственным и муниципальным служащим при смерти родственника

Помощь государственным и муниципальным служащим осуществляется в том же порядке, что и для обычных работников, исполняющих свои обязанности по трудовому договору.

Единственной особенностью является то, что выдаётся из государственной или муниципальной казны. Непосредственный руководитель государственного служащего должен оформить приказ и указать в нем, какая денежная сумма и какого размера подлежит передаче. Все это также должно найти свое отражение в справке о полученных доходах.

Как оформить материальную помощь на достойное погребение

Если лицо – член коллективного трудового содружества, то заявление нужно подавать именно в этот орган. Если речь идет о какой-то другой организации — обратитесь в ее бухгалтерию. Для того чтобы появилось право на получение необходимых денежных выплат, сотрудник должен подать заявление и приложить к нему нужные документы.

В таком документе обязательно должно быть указано следующее:

- Данные о работодателе или же трудовом коллективе.

- Сведения о лице, которое подает заявление.

- Причина, по которой нужно произвести выплату.

- Подписи и дата направления обращения.

Какие документы нужны

Для получения материальной помощи понадобятся следующие документы:

- Свидетельство о смерти.

- Акты, по которым можно свидетельствовать о том, что граждане действительно являются близкими родственниками.

К последним можно отнести, например, свидетельство о рождении, о заключении брака и др.

Когда и куда обращаться

Если речь идет о получении мер поддержки в рамках обычных трудовых отношений, то работник должен обращаться в бухгалтерию организации. То же самое касается и государственных служащих. Нужно иметь в виду, что деньги могут быть уплачены только на основании мотивированного приказа работодателя.

Конкретные временные рамки для осуществления обращения не предусмотрены. Однако подать заявление и документы необходимо успеть в полугодичный срок (по общему правилу).

В рамках конкретных организаций этот срок может быть сокращен или же, наоборот, увеличен.

Кто может получить мат. помощь

Как отмечалось выше, правом на получение этой денежной суммы обладают:

- работник, в случае смерти близкого родственника;

- иные граждане, при смерти самого работника.

Следует уточнить, кто именно является близким в рамках родственных отношений. Это супруг, родители, дети, братья и сестры, а также усыновители и усыновляемые.

Для того, чтобы доказать свое право на получение помощи, нужно предоставить перечень описанных выше документальных актов.

Размер данной помощи

Вопрос о размере мер материальной поддержки является достаточно дискуссионным. Связано это с тем, что на законодательном уровне это никаким образом не урегулировано.

Правильным будет полагать, что материальная помощь может быть произведена в любых размерах, на усмотрение работодателя. Если же говорить о государственной социальной помощи, предоставляемой в этом случае, то размер ее четко закреплен в законодательстве каждого конкретного субъекта РФ.

Выдать сумму можно только единовременно, что означает недопустимость ее выплаты по тому же основанию еще раз.

Таким образом, данная мера поддержки направлена на достойное погребение усопшего и осуществление иных ритуалов, связанных с этим. Она может быть предоставлена только определенному кругу лиц и в том размере, который установлен локальными актами ли законодательством РФ.

Игорь Битейкин, управляющий партнёр ЮК “Битейкин и партнёры”

Источник: Справочно-правовая система Консультант Плюс

Александра Суворова, руководитель юридической службы

аудиторской компании “Что делать Консалт”

Облагается ли страховыми взносами и НДФЛ материальная помощь, оказанная организацией членам семьи умершего работника (бывшего работника), а также работнику (бывшему работнику) в связи со смертью членов семьи?

В соответствии с пунктом 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов – организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Объектом обложения страховыми взносами для плательщиков страховых взносов – организаций признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Если материальная помощь выплачивается лицам, с которыми организацией не заключены ни трудовые, ни гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (членам семей умерших работников и бывших работников), то, следовательно, на основании пункта 1 статьи 7 Закона № 212-ФЗ указанная материальная помощь страховыми взносами не облагается.

Теперь рассмотрим случай, когда материальная помощь выплачивается работникам организации в связи со смертью членов семьи и бывшим работникам в связи со смертью членов семьи. Выплаты материальной помощи бывшим работникам также не облагаются страховыми взносами на основании пункта 1 статьи 7 Закона № 212-ФЗ, так как на момент выплаты у организации отсутствуют с этими физическими лицами трудовые либо гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг.

Материальная помощь, выплачиваемая работникам в связи со смертью членов семьи, также полностью не облагается страховыми взносами, но уже на основании подпункта «б» подпункта 3 пункта 1 статьи 9 Закона № 212-ФЗ.

По налогу на доходы физических лиц (далее – НДФЛ) ситуация несколько иная.

Независимо от того, выплачивается ли материальная помощь работникам или бывшим работникам, она включается в объект налогообложения НДФЛ на основании статьи 209 Налогового кодекса РФ (далее – НК РФ).

При этом статьей 217 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

В соответствии с абзацем третьим пункта 8 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ с уммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых «работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи» .

Таким образом, материальная помощь не облагается НДФЛ в полном объеме в случае, если она была выплачена:

– работнику в связи со смертью члена его семьи;

– бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

– членам семьи умершего работника;

– членам семьи умершего бывшего работника, вышедшего на пенсию.

Следовательно, если материальная помощь выплачивается членам семьи бывшего работника, уволившегося не в связи с выходом на пенсию, либо бывшему работнику, уволившемуся не в связи с выходом на пенсию, такая материальная помощь облагается НДФЛ.

Необлагаемый размер материальной помощи (4 000 рублей) установлен пунктом 28 статьи 217 НК РФ и применяется в отношении, в том числе « суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту» .

Исходя из вышеизложенного, при выплате материальной помощи члену семьи умершего работника, уволившегося не в связи с выходом на пенсию, сумма материальной помощи облагается НДФЛ в полном объеме.

Консультант Плюс, сборник консультаций по Законодательству РФ

Материальная помощь при смерти близкого родственника — это денежная поддержка граждан, которые занимаются похоронами умершего. Материалка, или матподдержка бывает нескольких видов, об особенностях данного вида выплат расскажем в нашей статье.

Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты в пользу граждан, которые взяли на себя оплату расходов по организации похоронного процесса умершего родственника или близкого человека. Получить матпомощь в связи со смертью родственника (2020) могут не только родные люди, но и граждане, не состоявшие в родстве. Деньги выплачиваются лицу, которое несет расходы на погребение. Такие условия закреплены в Федеральном законе № 8 от 12.01.1996.

Единовременная выплата бывает следующих видов:

- государственное пособие — деньги, гарантированные действующим законодательством;

- материальная помощь на погребение родственника за счет работодателя;

- матподдержка от работодателя на погребение умершего работника.

Согласно ст. 2 Семейного кодекса РФ, близкими родственниками признаются супруги (муж и жена), родители и дети, сестра и братья, а также дедушки и бабушки по отношению к внукам.

Отметим, что МП от работодателя выплачивается исключительно за счет средств компании. А государственное пособие перечисляется из внебюджетного фонда, а именно формируется за счет средств Фонда социального страхования. Данные понятия следует разграничивать еще и потому, что размер государственных выплат строго ограничен. При этом размер матпомощи от работодателя зависит от финансовых возможностей предприятия, но конкретных ограничений не имеет.

Размер выплат от государства

Как мы отметили выше, конкретный размер материальной помощи при смерти близкого родственника (2020) зависит от ее вида. Так, например, государственные средства ограничены действующим законодательством, а именно Постановлением Правительства РФ от 26.01.2018 № 74. В настоящее время госвыплата равна 5701,31 руб.

Если в регионе установлен территориальный (районный) коэффициент, то сумма матпомощи должна быть увеличена на этот повышающий коэффициент.

Отметим, что некоторые регионы России утвердили более высокие значения для материальной помощи на погребение в 2020 году. Так, к примеру, в Москве госвыплата равна 11 000 рублей. Это зависит от финансово-экономического уровня субъекта Российской федерации.

Суммы от нанимателя

Действующие нормативные акты не устанавливают каких-либо ограничений в части размера материальной помощи в связи со смертью близкого родственника на работе. Сумма определяется из финансовых возможностей нанимателя.

Размер материалки должен быть определен в локальных документах предприятия. Например, в положении по оплате труда, в коллективном и(или) трудовом договоре, в учетной политике. Допустимо определить предельный объем выплат в специальном распоряжении, например, утвердить отдельным приказом на текущий год.

Как получить

Заявление на выплату материальной помощи работнику в связи со смертью близкого родственника является основанием для перечисления денег. Помимо заявления, придется подготовить определенные документы. Так, перечень необходимой документации зависит от сложившихся обстоятельств.

Если у работника умерли родные, потребуются:

- Справка из ЗАГСа о смерти, но только оригинал.

- Свидетельство о заключении брака (копия) — в случае смерти одного из супругов.

- Свидетельство о рождении, если умер ребенок или родитель.

Чтобы получить материальную помощь в связи со смертью сотрудника, заявитель должен подготовить:

- Паспорт или иной документ, которым можно подтвердить личность заявителя.

- Справку о смерти из ЗАГСа — оригинал.

- Документ, подтверждающий родство с умершим работником предприятия.

Если похоронами занимается посторонний человек, то потребуются платежные документы, подтверждающие расходы на погребение. Отметим, что подтверждать такие расходы не обязательно, так как не установлено действующим законодательством.

Материальная помощь в связи со смертью близкого родственника 2020: НДФЛ

Денежная поддержка от работодателя подоходным налогом не облагается. Причем в полном объеме. Однако это правило распространяется, только если выдана материальная помощь работнику в связи со смертью близкого родственника. Такие определения закреплены в п. 8 ст. 217 НК РФ, а также оговорены в Письме Минфина от 18.04.2012 № 03-04-06/8-118.

Если работник просит выплатить ему деньги за организацию похорон постороннего человека или же дальней родни, то матпомощь в связи со смертью родственника (2020) НДФЛ не облагается только в сумме 4000 рублей. Если выплаты превышают 4000 рублей, то с этой разницы придется удержать подоходный налог.

НДФЛ с материальной помощи в связи со смертью родственника в 2020 году, выплаченной из государственного бюджета, не удерживается в любом случае. То есть независимо от степени родства.

Так как данные деньги нельзя отнести к вознаграждениям за труд, то начислять на матпомощь страховые взносы не нужно. Такие определения даны в пп. 3 п. 1. ст. 20.2 № 125-ФЗ и пп. 3 п. 1. ст. 422 НК РФ.

Как отразить в отчетности

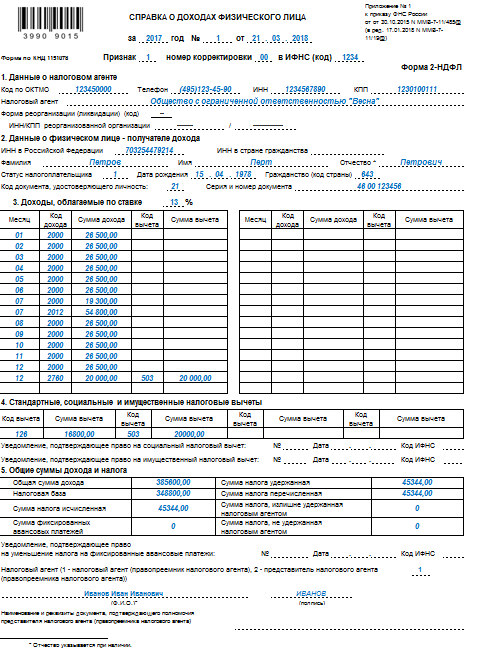

Для начисления материалки в бухгалтерском учете предусмотрены специальные коды и шифры. Так, материальная помощь на погребение: код дохода и код вычета, закреплены в Приказе ФНС РФ от 10.09.2015 № ММВ-7-11/387@ и имеют следующие значения:

- код дохода — 2760;

- код вычета — 503

Данные значения следует указывать при начислении материалки за счет средств нанимателя. Коды указывайте в налоговой отчетности 2-НДФЛ и 6-НДФЛ.

К примеру, как отразить матпомощь при смерти близкого родственника в справке 2-НДФЛ. Сумма — 20 000 рублей, выплачена в декабре.

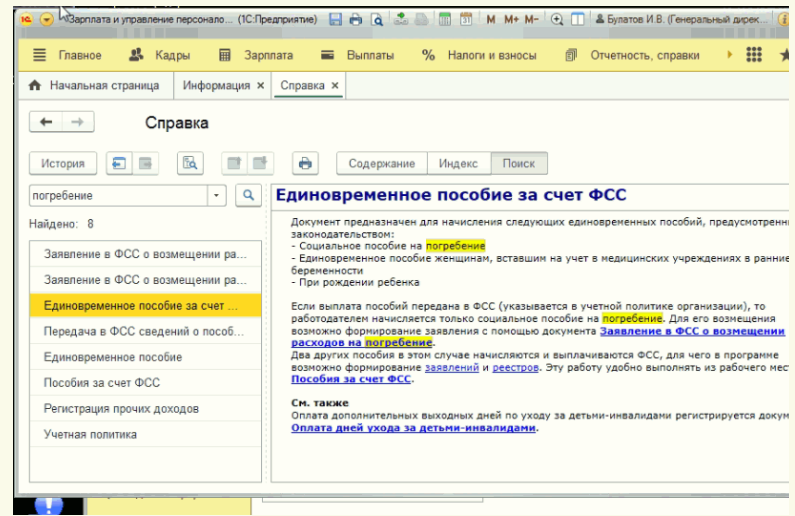

Как начислить в 1С

Многие бухгалтеры часто задают вопрос: как отразить в 1С:Предприятие материальную помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Так, например, в 1С:Зарплата и управление персоналом начисление проводится при помощи специального документа «Единовременное пособие». Его можно найти, нажав кнопку F1 и вызвав окно поиска. В появившейся поисковой строке введите буквенный запрос «погребение».

Либо выберете раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из предложенного списка выбирайте «Единовременное пособие».